Inondations records, épisodes de sécheresse et canicules, tempêtes de plus en plus récurrentes… Les entreprises font aujourd’hui face à une multiplication des risques climatiques et à une exposition grandissante, qui n’est pas sans conséquence sur leur performance économique et celle de leur assurance. Quand les aléas climatiques deviennent « la norme », il est nécessaire de repenser le partenariat entreprise – assureurs afin de le faire perdurer.

1) L’ASSURANCE UN PARTENAIRE ÉCONOMIQUE INDISPENSABLE

Rappelons d’abord le rôle d’une assurance. Son modèle repose sur le principe de mutualisation des risques, c’est-à-dire que chacun cotise pour protéger ceux qui subissent un sinistre. Ce mécanisme permet de sécuriser la prise de risque en contribuant à absorber les chocs pour que l’économie continue de tourner.

Un entrepreneur qui lance une nouvelle activité, une entreprise qui investit dans un nouvel équipement, tous peuvent le faire car ils savent qu’en cas de pépin, ils ne perdront pas tout. Sans l’assurance, difficile donc d’oser ou d’innover.

Cette relation repose sur un équilibre subtil : des primes calculées sur la base de risques identifiés et quantifiables, un contrat clair sur ce qui est couvert et ce qui ne l’est pas. Pendant longtemps, cet équilibre a tenu.

2) AUJOURD’HUI, LE CLIMAT BOULVERSE LE MODELE

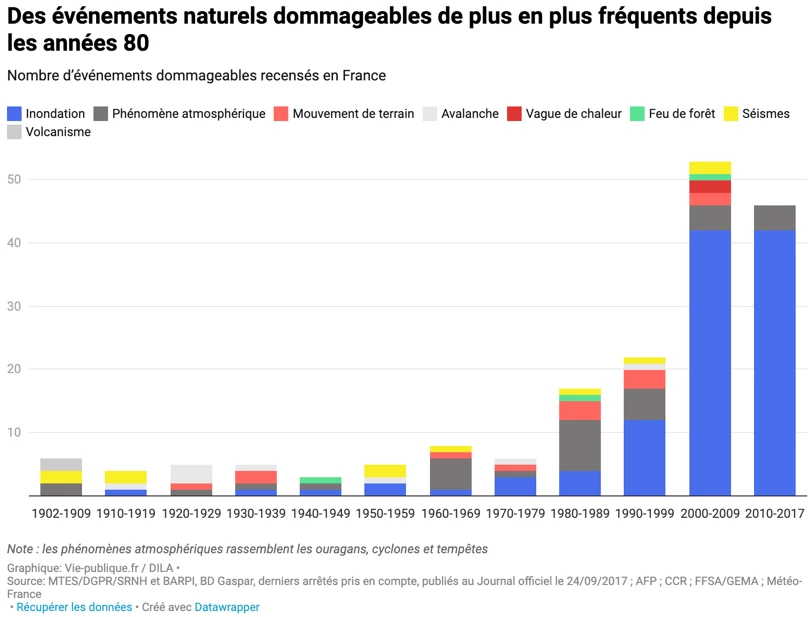

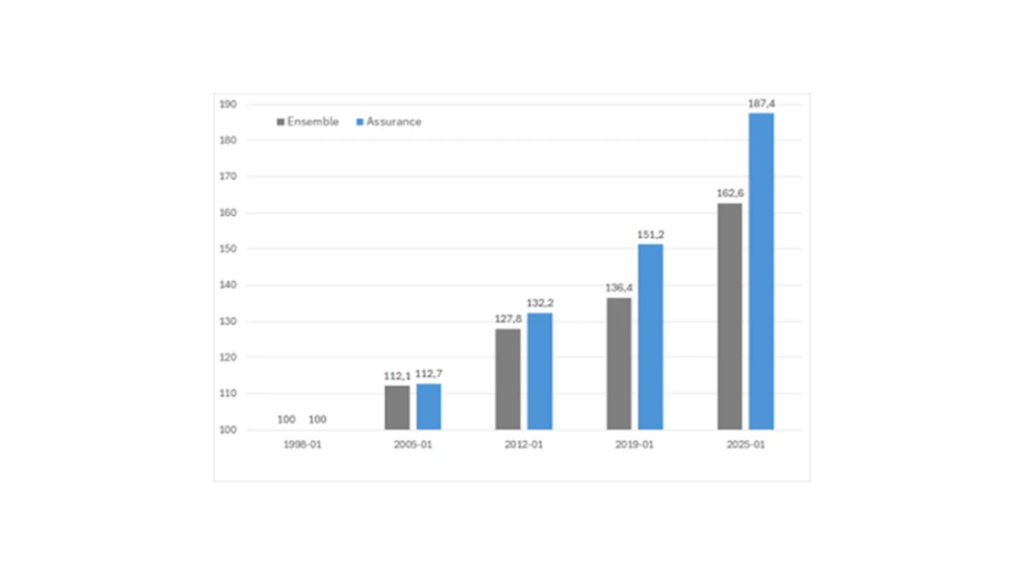

L’augmentation de la fréquence et de l’intensité des aléas climatique a un coût, chiffré notamment par Bercy à 10Mds d’euros pour la France en 20221 (soit trois fois plus que la moyenne de la décennie)

En dehors de l’impact direct sur l’activité, l’une des conséquences indirectes pour les entreprises est l’augmentation que cela implique sur les coûts de cotisations assurancielles. Ces dernières représentaient (hors agriculture) 9.4 milliards en 2024, dont 10% de « surprimes catastrophes naturelles », soit une hausse de +8,1 % en 2024, après +10,9 % en 20232 ! Quant au secteur agricole, la situation se tend encore davantage avec une hausse des cotisations spécifiques aux risques climatiques de +31,1 % en 2023. Des évolutions bien loin de celle de l’inflation moyenne, se situant elle autour de +2.0% en 2024 et +4.9% en 20233.

Des hausses qui ne parviennent même pas couvrir l’ensemble des pertes. Comme en témoignaient les experts du secteur lors du Salon de L’assurance de l’ADI tenu à Niort le 2 octobre 2025, en moyenne seul un tiers des pertes économiques liées à un aléa climatique sont réellement couvertes par les assurances, du fait de la complexité à chiffrer entièrement l’impact de ces sinistres sur l’activité.

Mais dans ce contexte, comment envisager la suite ? Sans repenser le modèle et la relation assuré / assureur, trois orientations semblent se dessiner :

- La hausse des coûts assurantiels va poursuivre son envolée, au risque de devenir insoutenable économiquement pour les entreprises.

- Certains secteurs géographiques et filières vont devenir inassurables

- Le curseur se déplace, la récurrence des sinistres climatiques ne permet plus de les considérer comme des « aléas » et ne rentrent de ce fait plus dans le scope assurantiel.

Bref, ce qui est aujourd’hui perçu par les assureurs comme le principal risque ne serait plus couvert ou pas une minorité d’acteur, faussant ainsi le jeu de la concurrence.

3) POURTANT CE TABLEAU N’EST PAS UNE FATALITE

L’on comprend aisément qu’il en va de l’intérêt de tous de préserver le modèle assurantiel, d’autant que l’état n’aurait pas les moyens de se suppléer complètement aux acteurs privés.

Une donnée illustre a elle seule une issue possible :le coût de l’adaptation est évalué comme 7 fois inférieur à celui de l’inaction.

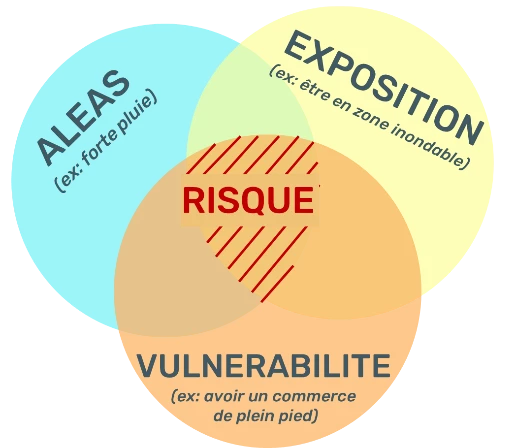

D’un côté, le rôle des entreprises est d’agir sur leur niveau de risque.

Pour ce faire, il est primordial de comprendre comment se compose un risque, qu’il soit

climat ou autre.

Un dirigeant peut donc à la fois mettre en place des mesures afin de réduire son exposition et sa vulnérabilité aux aléas climatiques (ce sont les mesures d’adaptation)

Mais également réduire la probabilité d’occurrence d’un aléa climatique, en contribuant à réduire les émissions de gaz à effet de serre (ce sont les mesures d’atténuation)

De l’autre côté, les assurances peuvent agir en partenaires solides de la transition

Pour se faire 3 leviers semblent se dessiner :

- Sensibiliser leurs clients et faciliter les diagnostics de risque

- Valoriser les bonnes initiatives avec des primes d’assurances réduites en cas de

mise en place de mesure d’adaptation (après si le risque est réduit pour l’entreprise il l’est également pour l’assureur) - Et pourquoi pas accompagner la transition en couvrant les risques économiques liés à la transition sur le modèle de ce qui a pu être mis en place dans le cadre des « assurances vertes » 4

4) CONCRETEMENT COMMENT SE FAIRE ACCOMPAGNER DANS CETTE

DEMARCHE

Face à cette problématique, le démarche repose en trois étapes clés :

- Réaliser un diagnostic de risques robuste, en auditant la vulnérabilité processus d’activité aux différents aléas climatiques et en croisant cette donnée avec le chiffre d’affaires reposant sur chacun de ces processus. Cela permet de cartographier de manière pragmatique votre vulnérabilité et ainsi les zones prioritaires d’action

- Réaliser et mettre en place un plan d’adaptation.

- Engager vos partenaires économiques dans la démarche. Chez SARECA nous vous recommandons de travailler main dans la main avec vos partenaires, qu’ils soient clients, fournisseurs, financiers et bien sûr assureurs. Afin de maximiser les effets bénéfiques indirectes de vos démarches (sécuriser la relation client, bénéficier de taux de financement et d’assurance plus avantageux, …)

Pour tout comprendre sur les accompagnements adaptation, nous vous recommandons de lire notre article dédié

En définitive, les risques climatiques ne peuvent plus être qualifiés d’événements exceptionnels mais sont devenus des paramètres structurels de la performance économique. Dans ce contexte, l’assurance ne peut rester un simple mécanisme de compensation a posteriori : elle doit devenir un partenaire stratégique de la résilience actuelle et future des entreprises. Anticiper, réduire et piloter son exposition climatique n’est plus seulement une démarche responsable, c’est une condition pour rester assurable, compétitif et durable. En engageant une démarche structurée d’adaptation et de transition, les entreprises ne sécurisent pas uniquement leur activité : elles contribuent à préserver un modèle assurantiel indispensable au bon fonctionnement de l’économie.

Sources :

- Banque de France – Tribune de Agnès Bénassy-Quéré de Novembre 2025

- INSEE : https://www.insee.fr/fr/statistiques/4268033

- Article l’info durable – Des « assurances vertes » encourageraient les agriculteurs à réduire

l’usage des pesticides – 7 Janvier 2026 https://www.linfodurable.fr/environnement/des-

assurances-vertes-encouragent-les-agriculteurs-moins-user-des-pesticides-53982